.jpeg)

Аби бізнесу спростити перевірку банку, а населенню дати миттєву відповідь на запитання про те, наскільки фінансово стійкий і, відповідно, надійний банк, в YouControl розробили інструмент FinScore для аналізу фінустанов.

Знайомимо з результатами за 2020 рік.

Як пандемія і карантин вплинули на кількість і стабільність банків?

У 2020-му тривала тенденція щодо скорочення кількості банків на ринку: серед 75 наприкінці року залишилося 73. Попри коронакризу, темпи зниження кількості банків незначні, оскільки більшість фінансово нестійких установ покинули сектор у буремний період 2014-2016 років, який фінансисти назвали очищення, або банкопад. Для розуміння масштабності тих процесів варто згадати, що станом на 1 січня 2014 року діяло 180 банків. Здатність банківської системи відповісти на виклики коронакризи 2020-го переважно зумовлена суттєвим поліпшенням якісної структури ринку після кардинальних реформ банківського сектору впродовж минулої п’ятирічки.

Що саме вплинуло на банківську галузь та що очікується надалі?

Чинники, які впливали на банківську галузь:

різка девальвація гривні на початку 2020 року, яка призвела до переоцінювання кредитних і депозитних портфелів банків, однак на відміну від попередніх криз не зумовила паніки та доларизації балансів банків. Вкладники і надалі продовжували активно накопичувати, а банки кредитувати у гривні;

посилення вимог фінмоніторингу вплинуло на поведінку клієнтів, створивши дискомфорт у відносинах із банками через перебої у виконанні транзакцій з огляду на вимушені перевірки походження коштів;

зростання обсягу готівки в обігу — реакція клієнтів на обмеження з фінмоніторингу та дії класичного закону надання переваги ліквідності у кризові часи;

активний розвиток діджиталізації та онлайн-банкінгу завдяки переходу на віддалений режим роботи, соціальне дистанціювання тощо. Банки, які найкраще налагодили цифровізацію бізнес-процесів і мінімізацію офлайн-контактів із клієнтами, виграють в умовах коронакризи;

суттєве падіння ставок за депозитами фізосіб з 11-12 до 8-9% у гривні, з 1,5-2,5 до 0,5-1,2% у доларах. Здешевлення ресурсів зумовило падіння ставок за кредитами, що спонукало до зростання іпотечних кредитів. Щоправда, таке зростання відбувається з надзвичайно низької бази, а тому для реального оцінювання його перспектив потрібен час.

Втім завдяки злагодженим діям керівництва банків та НБУ вплив коронакризи на банківський сектор був не настільки потужним, як прогнозувалося у березні 2020 року. Тож навіть весняна різка девальвація гривні не зупинила зростання гривневого депозитного портфеля у річному вимірі.

Депозити

Після невеликої паніки у перші тижні карантину вкладники продовжили активно накопичувати заощадження на банківських рахунках. Як наслідок — приріст коштів фізосіб на 26,5% за рік. Це навіть більше, ніж у попередні періоди, і свідчить про відновлення довіри до банківської системи.

Кредити

Банківське кредитування досі перебуває в неоднозначному стані. Так, обсяги надання нових кредитів у гривні почали активніше зростати лише у другому півріччі минулого року після суттєвого спаду через карантинні обмеження у першому півріччі. Обсяги валютних кредитів, навпаки, скорочувалися. Крім того, на кредитному ринку існують проблеми з деякими секторами економіки, особливо серед позичальників МСБ, які найбільше постраждали від коронакризи та боротьби з нею.

Частково проблему зростання нових неплатежів через втрату кредитоспроможності вдалося згладити інструментом державної підтримки — проєктом пільгового кредитування "5-7-9", що дало можливість багатьом позичальникам рефінансувати старі борги. Однак, за статистикою, якісних позичальників, охочих взяти кредити на розвиток бізнесу, навіть у межах цієї програми, в рази менше очікуванної кількості. Банки продовжують скаржитися на вузький ринок сумлінних і платоспроможних клієнтів, що в умовах фінансових проблем у галузях зумовить збільшення нових проблемних кредитів.

Поки що проблема токсичних "коронавірусних" кредитів непомітна, адже загальна частка непрацюючих? кредитів за 2020 рік знизилася з 48,4 до 41%. Утім треба розуміти, що основною причиною цієї довгоочікуваної "перемоги" було інтенсивне списання старих багаторічних позик з балансів держбанків. Водночас це не скасовує ризику накопичення нових токсичних активів та їхнього зростання у недалекому майбутньому. Щоб цей баласт непрацюючих кредитів не став джерелом внутрішніх проблем для окремих банків та системи загалом, його варто правильно оцінити за міжнародними стандартами бухобліку та створити відповідні резерви. Щоб стимулювати правильний перебіг цього процесу, НБУ анонсував оцінювання якості активів банківського сектору та проведення додаткового стрес-тестування першої тридцятки найбільших банків у 2021 році.

Прогнози

Експертна спільнота очікує, що 2021 рік для банківської системи буде продовженням зростання, розпочатого у другому півріччі 2020-го, якщо не прилетять нові "чорні лебеді" у вигляді неочікуваних глобальних потрясінь епідеміологічного, екологічного, соціально-політичного чи економічного характеру. Внутрішніми потенційними ризиками можуть бути проблеми з наповненням бюджету, ризик сходження з рейок проєвропейських реформ і загроза розриву відносин із МВФ на тлі пікових виплат за зовнішніми боргами восени цього року. Втім поки що глобальні тенденції посткоронавірусного відновлення та кон’юнктура на зовнішніх ринках металів і зерна виглядають цілком сприятливими для українського економічного зростання.

Чи вплине відкриття земельного ринку на банківський сектор, на ренкінг найнадійніших банків?

Прогрес земельної реформи — одна з позитивних умов, на яку очікують банкіри, адже відкриття ринку землі дасть змогу отримати новий актив для застави, під який можна нарощувати обсяги кредитування. Наскільки суттєвим буде вплив цього чинника на банки, залежатиме як від масштабів нових угод і рівня легкості адміністрування купівлі-продажу землі, так і від здатності банків адаптуватися до нових умов через розроблення спеціальних пропозицій для корпоративних клієнтів з агросектору та фізичних осіб-власників землі.

Банки, які активно долучаться до цього процесу, мають шанси збагатити свої бізнесмоделі перспективним напрямом для отримання доходу й через зростання рентабельності піднятися вище у ренкінгу. Водночас агресивне кредитування, яке здійснюється без належного оцінювання ризиків, може погіршити фінансовий стан банку (наприклад, зумовити падіння ліквідності чи адекватності капіталу). Тому фінансовий стан банків, представлених у ренкінгу, буде, як завжди, оцінюватися комплексно. Шанс на високі показники FinScore матимуть лише ті фінустанови, які здатні на стійке та збалансоване зростання бізнесактивності з дотриманням усіх індикаторів надійності на достойному рівні.

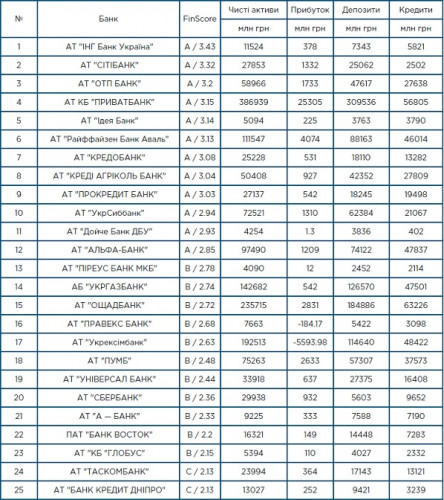

Ренкінг фінансової надійності банків України за 2020 рік

Инф. delo.ua

e-finance.com.ua.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)